アンニョンハシンミカ!

足立商工会の朴京秀です、インボイス制度開始まで半年を切りました。

東京商工リサーチによりますと2022年12月末時点で登録率は51.5%と半数を超えたようです、法人は登録率が8割超ですが個人は23.7%です。

3月の確定申告で個人登録率も上昇していると思います。

さて本日はなにかと手間や面倒がかかるこの制度についていくつかの改正や緩和措置が確定しましたのでお伝えしようと思います。

その1 免税事業者の負担軽減

免税事業者がインボイス発行事業者になる場合期間限定ではありますが

売上消費税×20%(売上総収入×2%)を申告・納税すれば良いとされました。

もちろん原則的な計算でも良いので2つを見比べてみてどちらの納税額が少なくなるかを検討してみるのがよいでしょう。

その2 事務負担軽減措置

条件を満たした場合こちらも期間限定ですが1万円未満の少額取引が対象となり、

インボイスがなくても仕入税額控除が認められます。

細かい経費の確認作業が省けることになりますね。

その3 1万円未満の適格返還請求書が不要

改正前、例えば請求書金額が110,000円・振込手数料が差引かれて109,450円が

入金された場合、値引きとなり請求額の変更となります。

変更が行われた場合、再度インボイスを発行することになっておりましたがこちらが不要となりました。

その4 手続き期限の緩和

制度開始である令和5年10月1日から登録を受ける事業者の申請期限はR5年3月31日まででした。

それ以降に登録申請を行う場合は申請書とは別に期限内に申請ができなかった「困難な理由」を記載しなければならなかったのですが今回の改正によりこちらが不要となりました。

最後に

ここ最近、請負先などから登録に有無に関する問い合わせが多くなっていると聞いております、インボイスによる納税負担・事務負担もございますが取引先との関係悪化を招かないために制度への対応などのご準備のほうよろしくお願いいたします。

関連記事

-

-

ささやかな本音(小学6年生②)

「最初は、税金をなんで払わなければいけないんだろうと思っていましたが、今...

-

-

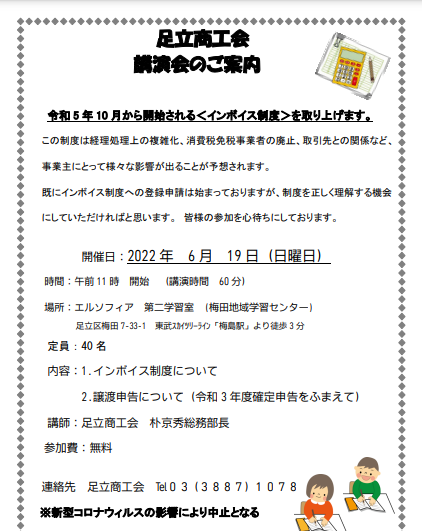

インボイス制度の講演会(商工会)

アンニョンハシンミカ、足立商工会の朴京秀です。 今回、足立商工会では2023年...

-

-

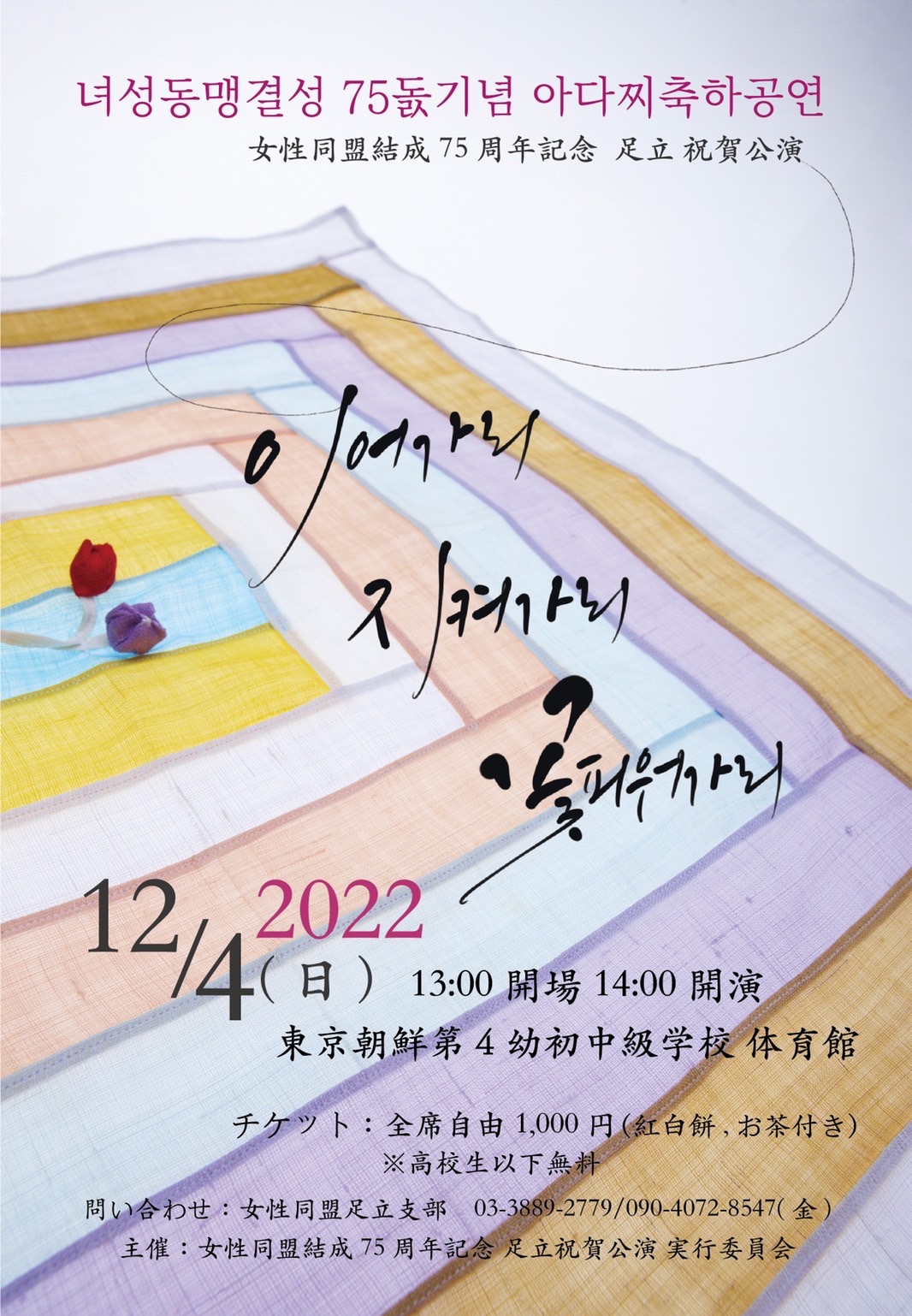

女性同盟 結成75周年祝賀公演

アンニョンハシムニカ ニョメン足立支部からお知らせです。 今年10月12...

-

-

2022モンダンヨンピル主催 【映画、朝鮮学校を語る】開催!

ウリハッキョ(朝鮮学校)関連ドキュメンタリーを集めた映画祭。 東京&...

-

-

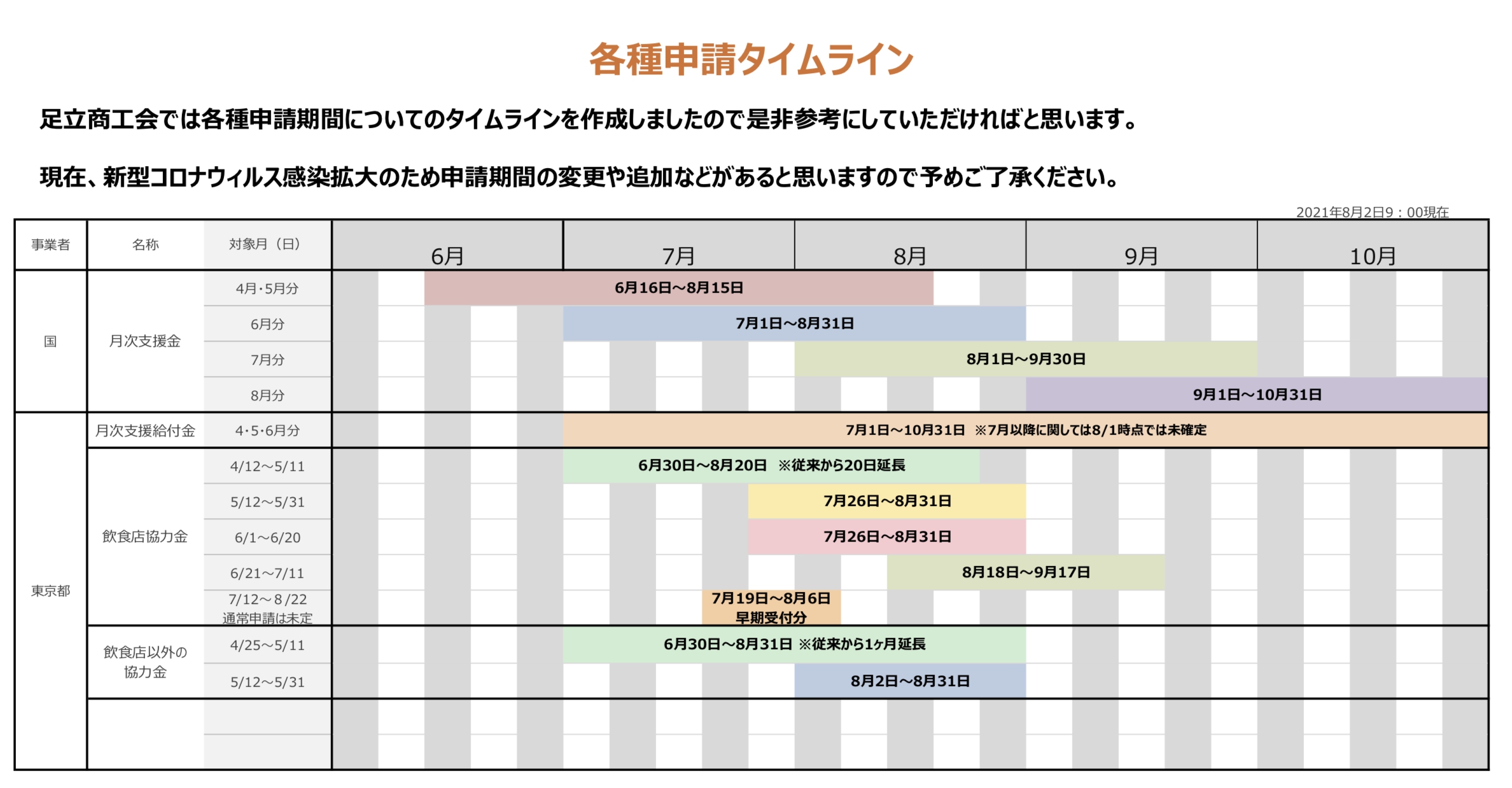

各種申請タイムライン

アンニョンハシンミカ、足立商工会の朴京秀です。 現在、新型コロナウ...